Einwilligung für das Abspielen von eingebetteten YouTube-Videos

Zur Wiedergabe unserer Videos nutzen wir YouTube. Bei der Wiedergabe werden personenbezogene Daten und Endgerätinformationen zum Zwecke der Einbindung externer Streaming-Inhalte verarbeitet. Dabei werden auch Daten an Google weitergegeben und dort verarbeitet. Infos über die Funktionsweise, Empfänger und Speicherdauer finden Sie unter Erweiterte Einstellungen. Die Einwilligung ist freiwillig und kann jederzeit für die Zukunft unter Erweiterte Einstellungen widerrufen werden.

Parallel zum Video können Sie auch die dazugehörige Präsentation synchron mitlaufen lassen sowie direkt zu einzelnen Themenabschnitten springen. Dazu klicken Sie bitte hier.

Denn um das Ende ging es dieses Mal. Genauer gesagt ging es um Fonds, die an ihr Laufzeitende kommen, aber immer noch erhebliche (Rest-)Beteiligungen an Portfolio-Gesellschaften halten, ohne dass für Investoren und Fondsmanagement ein wirkliches Ende in Sicht ist. Das im Rahmen der MUPET 2017 international zusammengesetzte Panel – bestehend aus Sandro Galfetti (Park Hill Group, London), Manuel Häusler (Ardian, Frankfurt a.M.), Pinal Nicum (Adams Street Partners, London); Amos Veith und Tarek Mardini (beide P+P) – diskutierte, wie Käufer auf dem Sekundärmarkt Liquiditätslösungen für diese Fälle bereitstellen können.

Die Diskussion begann mit einem Rückblick auf die Entwicklungen der letzten 12 Monate im Bereich des Sekundärmarktes für Fondsbeteiligungen und Transaktionsstatistik. Das Jahr 2016 brachte ausnahmsweise keinen neuen Rekord in Sachen Transaktionsvolumen. Nach dem steten Wachstum der letzten Jahre stabilisierte sich das Dealvolumen für Sekundärtransaktionen auf hohem, gegenüber 2015 aber leicht niedrigerem Niveau. Umfragen zufolge erwarten die Marktteilnehmer allerdings mehrheitlich (60%) ein wieder steigendes Transaktionsvolumen für 2017. Die genaue Größe des Sekundärmarktes lässt sich dabei nur grob schätzen, da es sich um privat ausgehandelte Transaktionen handelt, von denen auch einige ohne Einschaltung von Intermediären (z. B. Placement Agents) abgewickelt werden. Die meisten Schätzungen erwarten für 2017 ein Transaktionsvolumen zwischen USD 30 und 40 Mrd. Diese Einschätzung wurde von den Panelisten geteilt.

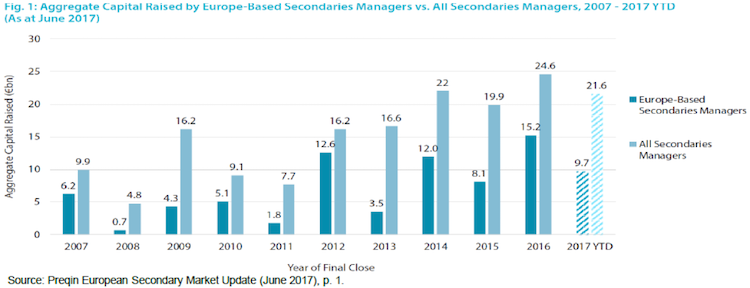

Neben den Zahlen des ersten Halbjahres ist die positive Erwartung für 2017 auch darin begründet, dass europäische Sekundär-Dachfonds in den Jahren 2015 bis zum Juni 2017 rund EUR 33 Mrd. an Geldern für Sekundärtransaktionen eingesammelt haben. Dabei schlagen sich die europäischen Secondary Player im Verhältnis zur Konkurrenz aus anderen Regionen sehr gut: Von den in 2016 eingesammelten Beträgen in Höhe von insgesamt EUR 24,6 Mrd. wurden EUR 15 Mrd. von europäischen Sekundärfonds eingesammelt. Auf Käuferseite herrscht daher Investitionsdruck, da eingesammeltes Kapital investiert werden muss.

Auf Verkäuferseite hat sich der Verkaufsdruck etwas gelegt. Vor einigen Jahren waren Verkäufe aufgrund regulatorischer Verschärfung (z. B. Volcker Rule, verschärfte Eigenkapitalvorschriften für Banken und Versicherungen) noch einer der Hauptbeweggründe für Transaktionen. Seit zwei bis drei Jahren überwiegen aber Verkäufe, die dem aktiven Portfolio-Management dienen, d. h. nicht aufgrund aufsichtsrechtlicher Änderungen erfolgen (also „kann“- anstatt „muss“-Verkäufe).

Zugleich haben Verkäufer bereits viele Erfahrungen mit Sekundärverkäufen gesammelt. So berichteten die Panelisten von Verkäufern, die in bestimmten zeitlichen Abständen mehrfach Teilportfolien zur Ausbalancierung ihres Bestands an Fondsbeteiligungen verkauft haben (repeated sellers). Verkaufsgegenstand sind weiterhin überwiegend Anteile an Buy-Out-Fonds sowie, in geringerem Umfang, auch Growth und Venture Capital-Fonds. Real Estate-Fonds sowie Infrastrukturfonds und Natural Resources-Fonds (z. B. Timber) werden bislang nur in geringerem Umfang gekauft.

Aufgrund des vielfach vorhandenen „Dry Powders“ auf der Käuferseite, das dort einen hohen Anlagedruck erzeugt und den Wettbewerb zwischen Käufern verschärft, wurde die Marktsituation von den Panelisten weiterhin als „Verkäufer-Markt“ beschrieben. Dies drückte sich auch beim Pricing aus. Im Bereich der Anteile an Large Buy-Out-Fonds werden weiterhin vereinzelt Aufschläge auf den NAV gezahlt und ein hoher Anteil an diesen Buy-Out-Fonds wird zum NAV oder mit nur geringen Abschlägen gehandelt. Einige Käufer (so z. B. auch die auf dem Panel vertretene Ardian) setzen daher verstärkt verschiedene Formen von Leverage ein, von Kaufpreisstundungen (deferred payments) bis zu Bankenfinanzierung, um die Rendite zu hebeln. Dies war bereits Gegenstand des letzten Panels und ist weiterhin verstärkt im Markt zu beobachten.

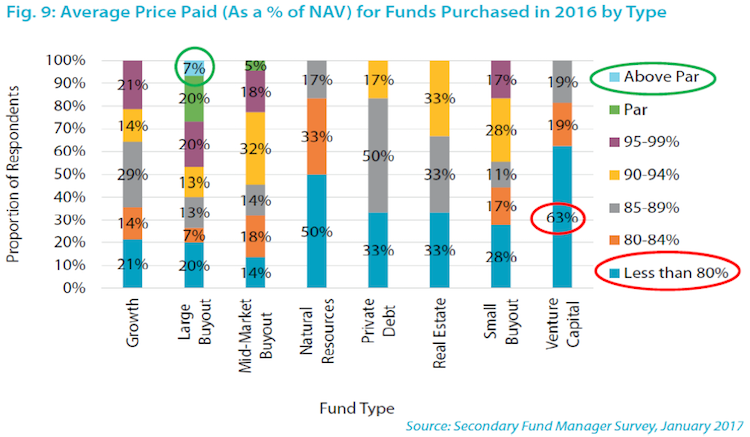

Allerdings kann man der nachstehenden Übersicht entnehmen, dass die gebotenen Kaufpreise sehr von der jeweiligen Fondskategorie abhängen. Bei Fondsbereichen außerhalb des Buy-Out-Segments sind teilweise größere Abschläge auf den NAV üblich. So werden 63 % aller Venture Capital-Fonds mit mindestens 20 % Abschlag zum NAV verkauft.

Eine neuere Entwicklung der letzten Jahre auf dem Sekundärmarkt für geschlossene Fondsbeteiligungen sind sogenannte „GP-led Transactions“. Damit werden im Branchenjargon Transaktionen beschrieben, die nicht – wie bislang üblich – von einem verkaufswilligen Bestandsinvestor, sondern vom Fondsmanagement des betreffenden Zielfonds initiiert werden.

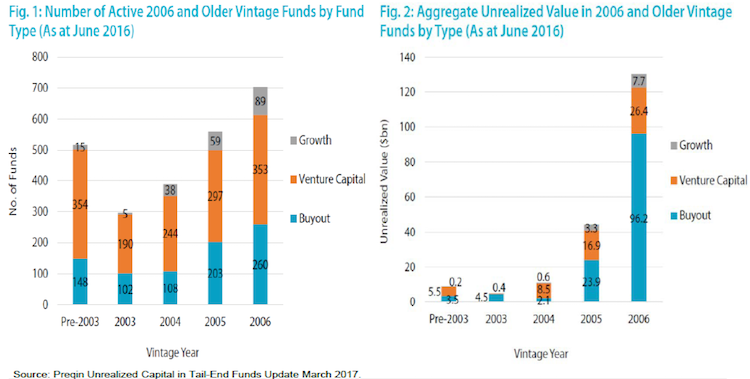

Ein wiederum besonderes Segment innerhalb dieses Bereichs der nicht-traditionellen Sekundärverkäufe bilden Transaktionen, bei denen sich der Zielfonds dem Ende seiner vertragsmäßig vorgesehenen Laufzeit annähert oder diese bereits erreicht hat. International werden diese Fälle bilderreich „tail-end Transactions“ genannt. Dabei kann es sich um Dachfonds oder auch direkt investierende Fonds handeln. Derartige Transaktionen waren Schwerpunkt der diesjährigen Paneldiskussion. Ausgangspunkt der Überlegungen war, dass derzeit noch erhebliche Werte in diesen Fonds „schlummern“. Nach Markterhebungen des Datenanbieters Preqin gibt es beispielsweise noch rund 700 Fonds, die im Jahr 2006 errichtet wurden und noch Vermögenswerte von mehr als USD 130 Mrd. haben. Auch Fonds früherer Vintage-Jahre weisen noch erhebliche Vermögenswerte auf.

Diese Bestandsaufnahme hat in den letzten Jahren verstärkt potentielle Käufer auf den Plan gebracht, um diese Vermögenswerte zu „heben“ und Liquiditätslösungen für Fondsmanager und deren Investoren anzubieten. Dabei werden erfahrene Käufer auch von der Komplexität der Transaktionen angezogen, da dies die Zahl der potentiellen Bieter reduziert und attraktivere Preise verspricht.

Die Panelisten diskutierten die verschiedenen in der Praxis anzutreffenden Transaktionsstrukturen. Man unterscheidet zwischen Tender Offer-Transaktionen und Fondsrestrukturierungen, die in unterschiedlichen Formen erfolgen können. Diese hängen von verschiedenen wirtschaftlichen Faktoren und auch von der Kooperationsbereitschaft des jeweiligen Fondsmanagements ab.

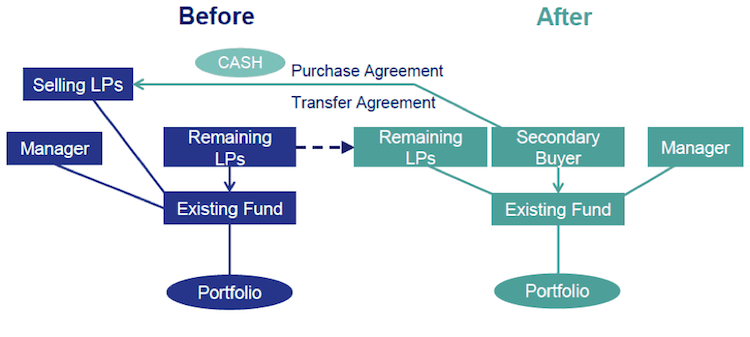

Von einem „Tender Offer“ spricht man, wenn ein Käufer allen bestehenden Investoren anbietet, den jeweiligen Gesellschaftsanteil am Fonds für einen festen, im Grundsatz für alle übertragungswilligen Investoren einheitlichen Kaufpreis abzukaufen. Dieses „Angebot“ (technisch handelt es sich um die Aufforderung zur Abgabe eines Angebots) wird durch den Fondsmanager an alle Investoren kommuniziert und kann ggf. unter Bedingungen stehen (z. B. „Annahme“ des Angebots durch eine Mindestprozentzahl von Investoren). Grundlage für diese Transaktion bildet ein mit dem Fondsmanagement abgestimmter, für alle Investoren einheitlicher Kauf- und Übertragungsvertrag, der – anders als bei einer klassischen Sekundärtransaktion – in der Regel nicht einzeln mit Investoren ausverhandelt wird. Diese Transaktion ähnelt einem öffentlichen Angebot bei börsennotierten Aktien (daher der im angloamerikanischen Raum für diese Art von Transaktion übliche Begriff „Tender Offer“). In der Regel bleiben die Vertragsbedingungen des Fonds nach Beitritt des Sekundärinvestors unverändert; es kann aber zu einer bestimmten zusätzlichen Incentivierung des Fondsmanagements kommen (z. B. durch einen Side Letter). Dem Fonds wird in der Regel beim Tender Offer kein neues Kapital zur Verfügung gestellt. Im Vordergrund steht daher eine Liquiditätslösung für bestehende Investoren. In den letzten 12-18 Monaten sah man dies verstärkt in Deutschland bei Transaktionen, die Anteile an sog. Retail-Dachfonds zum Gegenstand hatten.

Tender Offer Struktur

Diese Art von Transaktionen sieht man aber auch zunehmend bei direkt investierenden Fonds mit institutionellen Investoren. Teilweise erfolgt dies im Rahmen einer sog. Stapled Transaction. Dabei erklärt sich ein Sekundärkäufer bereit, Anteile an einem Altfonds von Investoren abzukaufen (meist im Rahmen eines Tender Offer) und verpflichtet sich zugleich, sich mit einem bestimmten Betrag an einem neuen Fonds des gleichen Fondsmanagers zu beteiligen. Aus Sicht des Fondsmanagers hat dies den Vorteil, seinen Altgesellschaftern eine Liquiditätslösung anzubieten und zugleich einen Ankerinvestor für einen neuen Fonds zu gewinnen.

Im Bereich der Fondsrestrukturierung, sei es bei Tail-End Fonds oder auch Fonds, die ihr Laufzeitende noch lange nicht erreicht haben, überwiegt neben der bloßen Liquiditätslösung auch das Bereitstellen von frischem Kapital für weitere Investitionen bzw. Folgeinvestments in bestehende Portfoliogesellschaften. Dabei kommt es oft auch zu Änderungen der bestehenden Fondsverträge. Dabei werden regelmäßig neue wirtschaftliche Anreize für das Fondsmanagement gesetzt, insbesondere in Fällen, in denen das Managementteam andernfalls keine Chance mehr hätte, die Carried Interest-Schwellenwerte zu erreichen. Diese Transaktionen sind in der Regel komplexer als Tender Offer-Transaktionen. Denn zum einen geht es nicht nur darum, verkaufswillige Investoren vom Angebot zu überzeugen, sondern auch Investoren, die dem Fonds weiterhin angehören wollen (oft „Rollover LPs“ genannt), zum Verbleib in einem Fonds mit geänderten Vertragsbedingungen zu bewegen. Insbesondere wenn die Vertragsänderungen mit einer Rekapitalisierung, also dem Bereitstellen von zusätzlichem Kapital einhergehen, müssen Ausschüttungsregeln angepasst werden, um einen Ausschüttungsvorrang des Sekundärinvestors sicherzustellen, der das neue Kapital zur Verfügung stellt.

Fondsrestrukturierungen können auf unterschiedliche Weise umgesetzt werden. Verbreitet sind insbesondere die „Whole of Fund Liquidity Solution“ (auch „Recapitalization“ genannt) sowie die „Roll-over Fund („SPV“) Liquidity Solution“.

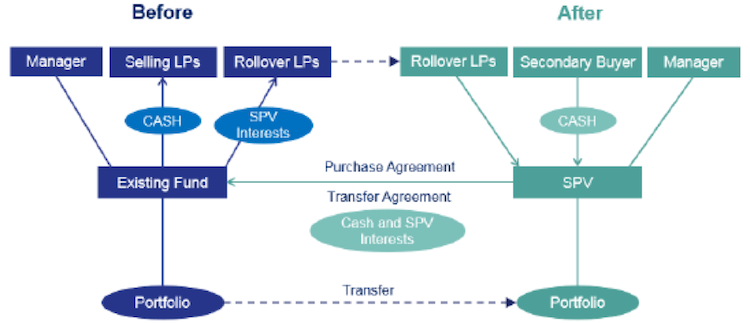

Bei der Whole of Fund Liquidity Solution kauft der beitretende Sekundärinvestor veräußerungswilligen Investoren Fondsanteile ab. Anders als bei Tender Offer Transaktionen stellt der Sekundärinvestor aber dem Fonds zusätzlich neues Kapital zur Verfügung. Dafür müssen die Fondsverträge angepasst und die Fund Economics regelmäßig neu ausgerichtet werden.

Whole of Fund Liquidity Solution („Recapitalization“)

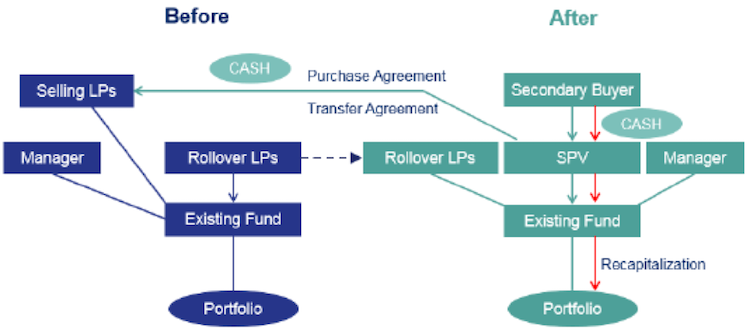

Noch etwas komplexer ist die Roll-over Fund („SPV“) Liquidity Solution, bei der es zu einer Einbringung bzw. Übertragung der verbleibenden Vermögenswerte des Fonds in ein neues Fondsvehikel (SPV) kommen kann. Die verbleibenden Alt-Investoren (Roll-over LPs) werden dabei Gesellschafter des neuen Fondsvehikels. Auch bei dieser Struktur wird dem Fonds neues Kapital zugeführt und dies erfordert Vertragsanpassungen. Steuerliche Fragen der Einbringung des Fondsportfolios erhöhen die Komplexität dieser Strukturierungsvariante.

Roll-over Fund („SPV“) Liquidity Solution

Die Panelisten waren sich einig, dass derartige Transaktionen, anders als noch vor ein paar Jahren, inzwischen aus einer Vielzahl von Gründen initiiert werden. Vor ein paar Jahren sprach man von sog. Zombie-Fonds. Damit waren Fonds am Laufzeitende gemeint, bei denen die Management Fee (anders als bei „modernen“ Fondsverträgen inzwischen üblich) ohne step-down weiterlief, das Fondsmanagement keine Chance auf einen Nachfolgefonds hatte und bei denen Investoren versuchten, eine Liquiditätslösung zu finden, da das Fondsmanagement wenig Anreize hatte, den Fonds zu beenden. Derartige Situationen sieht man nur noch sehr selten. In den meisten Fällen sind die Transaktionen vom Fondsmanagement initiiert und können vielerlei Gründe haben.

Solche „events-driven“ Transaktionen, können z.B. durch Währungsrisiken in verbleibenden Portfolien oder durch den BREXIT motiviert sein. Derartige Transaktionen haben das Potential, eine Lösung für eine Reihe von Problemen und damit eine win-win-win-Situation zu bieten (für verkaufende Investoren, für Roll-over Investoren und für das Fondsmanagement). In der Diskussion wurde betont, dass es jeweils einer eingehenden Kommunikation mit den Investoren bedürfe, um die wirtschaftliche Motivation zu erläutern und eine hohe Annahmerate unter ihnen zu erreichen. Dabei helfe, dass Investoren inzwischen regelmäßig derartige Transaktionen beobachten können. Die Offenlegung und Transparenz im Rahmen der rechtlichen Dokumentation (Election Memorandum etc.), die teilweise hundert Seiten und mehr ausmachen kann, sei alleine nicht ausreichend. Es bedürfe, oftmals mit Hilfe von Finanzintermediären, einer Reihe von Einzelgesprächen mit Investoren und dem Investorenbeirat.

Aus rechtlicher Sicht gilt es vor allem, mögliche Interessenkonflikte des Fondsmanagements zu reduzieren bzw. offenzulegen. Die Aufsichtsbehörden (z. B. die US-amerikanische SEC) haben begonnen, insbesondere Stapled Transactions näher auf mögliche Interessenkonflikte des Fondsmanagements zu prüfen. Gegenstand dieser Prüfung ist insbesondere, ob die Fondsmanager tatsächlich versuchen, den Investoren den besten Preis zu ermöglichen oder ob es ihnen nur darum geht, neue Investoren für einen Nachfolgefonds zu gewinnen. Allerdings gilt gerade auch bei Tender Offers (mit oder ohne Stapled-Komponente), dass die Investoren nicht verkaufen müssen, wenn ihnen das Angebot wirtschaftlich nicht zusagt. Dies wird man bei anderen Transaktionen, insbesondere wenn die verbleibenden Investoren als „roll-over“-Investoren Gesellschafter eines neuen Fondsvehikels mit geänderten Vertragsbedingungen werden, kritischer sehen. Hier werden sich im Einzelfall Fragen zur erforderlichen Investorenmehrheit für derartige Fondsrestrukturierungen stellen; insbesondere bei der Übertragung des gesamten Rest-Portfolios auf ein neues Fondsvehikel.

Fazit

Abschließend betrachtet ergaben sich beim Rückblick auf die verschiedenen Tail-End-Transaktionen folgende Erkenntnisse: Die General Partner haben heutzutage mehr Kontrolle über Sekundärtransaktionen, sie wissen früher Bescheid und in vielen Fällen geht die Initiative sogar von ihnen aus. Die Qualität derartiger Transaktionen ist inzwischen sehr viel höher als bei vergleichbaren Transaktionen noch vor einigen Jahren. Dies gilt im Hinblick auf die Reputation der Fondsmanager als auch auf die Werthaltigkeit der verbleibenden Assets. Auch angesehene Fondsmanager schrecken nicht mehr davor zurück, Rest-Portfolien aufzuräumen und sich in diesem Zuge auch von einzelnen unzufriedenen Investoren zu trennen, die kein Interesse an der Beteiligung an einem Folgefonds haben. Die mit diesen Transaktionen einhergehende Komplexität wirkt auf Secondary-Käufer ebenfalls nicht abschreckend, bietet sie doch die Chance, mit Transaktionserfahrung einen Mehrwert zu erwirtschaften.

Ausblick

Die Panelisten waren sich einig, dass sich der Sekundärmarkt weiter entwickeln wird. Im Rahmen dieses Prozesses werden nicht-traditionelle, vom Fondsmanagement angebotene Liquiditätslösungen (Tender Offer, Fondsrestrukturierungen, Stapled Transactions) weiter zunehmen. Fondsmanager werden solche künftig regelmäßig in Erwägung ziehen und ihren Investoren anbieten – Investoren wiederum werden zugleich die Erwartung entwickeln, dass ihnen derartige Liquiditätslösungen angeboten werden. Aktuelle Beispiele wie die Stapled Transaction bei BC Partners mit Lexington als Stapled-Käufer zu den Fonds IX und X zeigen, dass auch anerkannte Fondsmanager mit gutem Track Record von derartigen Liquidationslösungen Gebrauch machen und derartige Transaktionen damit „salonfähig“ werden. Eine aktivere Rolle der Fondsmanager auf dem Sekundärmarkt als Teil ihres Portfolio-Managements und ihrer Fundraising-Planungen ist der nächste logische Schritt.

Einigkeit bestand auch darin, dass der Anteil an qualitativ hochwertigen Sekundärtransaktionen weiter zunehmen wird und Fondsrestrukturierungen mit Liquiditätsangeboten unter Beteiligung von Sekundärkäufern damit nicht auf Sondersituationen beschränkt bleiben werden. Zugleich wird erwartet, dass die Weiterentwicklung des Sekundärmarktes auch auf der Käufer-Seite weitergehen wird. Einige Käufer werden sich noch stärker als bisher auf bestimmte Teilbereiche des Sekundärmarktes (z. B. Tail-end Assets) oder Asset-Klassen (z. B. Infrastrukturfonds) spezialisieren.