Die Regelung umfasst zwei Kernelemente: (i) vertraglicher Carry mit Besteuerung als außerordentliche Einkünfte zum ¼-Tarif und (ii) Investment-Carry, der bei einer 6-Monats-Haltefrist steuerfrei bleibt. Die bisherige Bedingung der vollständigen Kapitalrückführung entfällt, wodurch Deal-by-Deal-Carry möglich wird.

Ausweitung des Anwendungsbereichs

Die derzeitige bestehende Regelung gilt ausschließlich für Verwalter und Mitarbeiter und Angestellte von Verwaltungsgesellschaften von alternativen Investmentfonds (AIFM). Diese Eingrenzung führt regelmäßig zu Unklarheiten darüber, wer genau unter die Regelung fällt. Mit der Ausweitung können ebenfalls Personen von der neuen Regelung profitieren, die nicht direkt an der Verwaltungsgesellschaft eines AIFs beschäftigt sind. Hierzu gehören beispielsweise unabhängige Mitglieder des Verwaltungsrats des Fonds, Angestellte von Gruppengesellschaften oder Mitarbeiter eines externen Anlageberaters. Anwendbar ist diese Vorschrift prinzipiell nur für Privatpersonen (nicht Kapitalgesellschaften), die ihren Wohnsitz nach Luxemburger Steuerrecht in Luxemburg haben.

Außerdem ist Carried Interest nicht mehr auf Kapitalgewinne beschränkt, sondern umfasst jegliches Recht auf Beteiligung an der „Outperformance“ eines AIF. Dies berücksichtigt ebenso Performance Fees sowie das von vielen geschlossenen Fonds angewandte, klassische Wasserfall-Modell für Carried Interest.

Erläuterungen zur Steuertransparenz

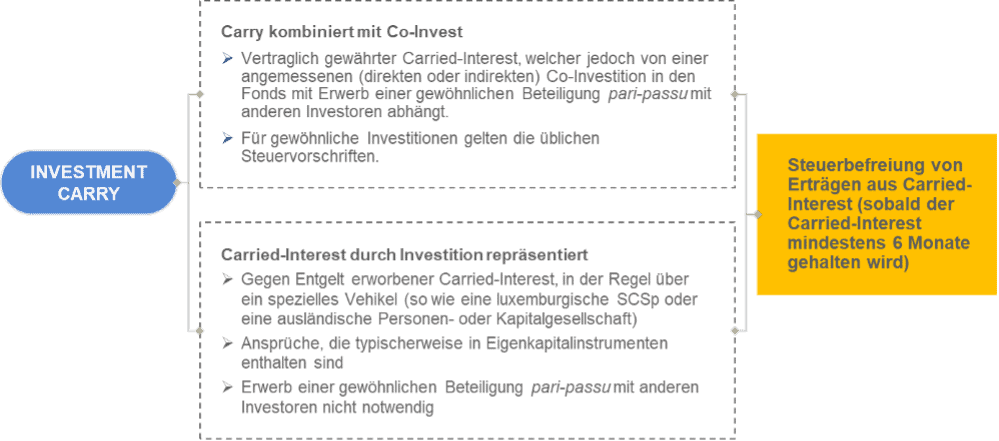

Vertraglich gewährter Carry (Art. 99bis Abs. 1a Nr. 1 LIR) würde nach dem Gesetzentwurf stets als Bénéfice de spéculation und nach Art. 132 Abs. 3 Nr. 2 LIR als außerordentliches Einkommen mit einem Viertel des globalen Steuersatzes besteuert werden. Investment-Carry (Art. 99bis Abs. 1a Nr. 2 LIR) ist – bei Überschreiten der 6-Monats-Haltefrist – grundsätzlich steuerfrei.

Unter der neuen Regelung besteht diese Qualifizierung auch dann, wenn die ausschüttende Einheit steuerlich transparent ist (z. B. SCS(p) oder FCP). Die üblichen Transparenzgrundsätze finden daher auf eine solche Carried-Interest-Ausschüttung keine Anwendung. Für die Einordnung des Investment-Carry (Nr. 2) wird die Transparenz des AIF (Art. 175 LIR) nur zu diesem Zweck ignoriert; an der sonstigen steuerlichen Behandlung der Vehikel ändert dies nichts. Insbesondere für etwaigen Co-Invest würde weiterhin die Transparenz anwendbar sein.

Aufhebung der Bedingung der vollständigen Investitionsrückgewinnung

Eine Auszahlung an Carried-Interest-Begünstigte kann schon erfolgen bevor alle Investoren ihre ursprüngliche Einlage vollständig zurückerhalten haben; eine sog. Europäische Ausschüttungsregelung ist somit nicht erforderlich.

Dualer Kategorie-Rahmen

Der Gesetzesentwurf behandelt Carried Interest unterschiedlich, je nachdem, ob der Begünstigte ein Investment tätigen muss, um von Carried Interest zu profitieren, oder nicht (vertraglicher Carried Interest).

Carried Interest in Verbindung mit einer Investition

Der Gesetzentwurf sieht hierfür zwei unterschiedliche Unter-Fallgestaltungen vor:

- Wenn der Begünstigte aufgrund einer Investition (Co-Invest) Anteile in dem Fonds hält und zusätzlich einen Carried Interest Anspruch besitzt, gelten für die aus diesem Verhältnis ausgeschütteten Carry-Erlöse die Bestimmungen zur Besteuerung von Veräußerungsgewinnen. Der Gewinn ist nicht steuerpflichtig, wenn die Investition länger als 6 Monate gehalten wurde und der Inhaber keine wesentliche Beteiligung hielt.

- Dieselbe vorteilhafte steuerliche Behandlung greift auch dann, wenn der Begünstigte den Carried Interest gegen Entgelt und üblicherweise mit Hilfe eines dazu gewidmeten Vehikels (wie eine Luxemburger SCSp) erhält. Typischerweise sind die Carried Interest Ansprüche in Standard-Eigenkapitalinstrumenten enthalten. Der Erwerb eines Co-Investments im Fonds pari passu zu anderen Investoren ist hier nicht notwendig.

Diese Behandlung gilt ausschließlich für Kapitalerträge in Form von Carried Interest. Die Erträge aus der Co-Investition werden hingegen weiterhin auf herkömmliche Weise besteuert.

Vertraglicher Carried Interest

Zusätzlich hat der Gesetzgeber den Fall geregelt, bei dem das Recht auf Carried Interest lediglich vertraglich vom Fonds gewährt wird, ohne dass eine persönliche Investition in den Fonds erforderlich ist.

Der vertragliche Carry unterliegt dauerhaft dem ¼-Tarif (als außerordentliche Einkünfte); additiv fällt die Dépendance-Abgabe (derzeit 1,4 %) an. Die effektive Belastung liegt maximal bei ca. 11,5 % derzeit – abhängig vom individuellen globalen Satz.

Insbesondere in diesem Kontext sprechen Vesting- und Leaver-Klausel nicht per se gegen die Einordnung als Carry. Jedoch können lohnähnliche Bonus-Strukturen (fixe, vorhersehbare Entgelte; Bezug zur Lohnhöhe, etc.) zur Umqualifizierung führen (Prüfung am Maßstab § 6 Steueranpassungsgesetz). Die steuerliche Begünstigung des Carry setzt eine substanzielle, marktkonforme Struktur voraus. Anti-Missbrauchsgrundsätze verlangen insbesondere, dass der Carry keine verdeckte Fixvergütung darstellt. Kritisch sind:

- lohnähnliche Auszahlungsprofile (regelmäßige, von Fondsperformance unabhängige Zahlungen)

- Lohnbezüge (Bemessung am Gehalt/Bonus)

- unangemessen niedrige Hurdles.

Demgegenüber sprechen klassische Marktstandards für die Qualifikation als Carry: echte Nachrangigkeit gegenüber Investor-Rückflüssen, Hurdle/MoM-Schwelle, Claw-back/Malus, Deal-by-Deal oder Gesamt-Waterfall nach LPA, Vesting/Good-/Bad-Leaver mit Performance-Bezug sowie Risikoteilnahme des Managements. Eine saubere Dokumentation (LPA, Side Letters, Board-/IC-Protokolle) ist zentral, um die wirtschaftliche Begründung und Nicht-Äquivalenz zu Arbeitslohn nachzuweisen.

Ausblick

Luxemburg bietet mit dem vorgelegten Gesetzentwurf einen klaren, dauerhaften Carry-Rahmen ohne Befristung und mit Deal-by-Deal-Kompatibilität. Für Partners/Deal-Teams eröffnet dies eine europäische Home-Base mit planbarer, effizienter Besteuerung und direktem Zugang zu den europäischen Fonds-Ökosystemen. Bei einer Verabschiedung würden die neuen Vorschriften ab dem Steuerjahr 2026 gelten.

Den Gesetzesentwurf in voller Länge auf französischer Sprache finden Sie hier.