So war im Jahr 2016 eine starke Beteiligung dieser Investoren in Höhe von 17 % aller VC-Investments in der EU zu beobachten (Quelle: KPMG). Auf dem US-amerikanischen Markt ist Corporate Venture Capital schon seit längerer Zeit ein fester Baustein und in jeder größeren Finanzierungsrunde beteiligt. Namhafte deutsche Unternehmen wie Tengelmann mit Tengelmann Ventures, BMW mit iVenture, die Deutsche Telekom mit ihrer Venture Abteilung Telekom Strategic Investments oder Siemens mit Siemens Venture Capital sind am deutschen CVC-Markt präsent. Unternehmen haben das enorme Potenzial einer Beteiligung an jungen, innovativen Unternehmen entdeckt und wagen sich zunehmend an diese Form der Finanzierung.

Gründe, Vorteile und Unterschiede zu herkömmlichen VC-Investments

1. Leichter Zugang zu technologischen Entwicklungen

Als Grund für den sehr hohen Anstieg der CVC-Finanzierung lässt sich vor allem das eigene Interesse von Unternehmen anführen, einen „easy entry“ in neue technologische Entwicklungen, neue Märkte und neue Targetgesellschaften zu finden. Große Konzernstrukturen haben oftmals komplexe Entscheidungs- und damit langwierige Entwicklungsverfahren, wohingegen kleine Startup-Einheiten dynamisch und flexibel agieren und somit ein Produkt „spielerischer“ entwickeln können.

2. Strategische Interessen des Venture Capital-Investors

Große Unternehmen können Entwicklungskosten sparen, indem sie in ein erfolgversprechendes Startup investieren, das ergänzende oder innovative Technologien zum eigenen Geschäftsbetrieb bereitstellen kann. Treffen dann ein großes Unternehmen und ein Startup zusammen, lässt sich hieraus hervorragend ein Mehrwert für beide Akteure schaffen. Corporate Venture Capital Investoren können im Ergebnis durch den Zukauf junger Unternehmen vergleichsweise einfach und schnell ihre bestehende Produktpalette erweitern.

3. Vorteile für die Gründer durch Corporate Venture Capital-Finanzierung

Der besondere Vorteil für die Gründer, die Corporate Venture Capital-Investoren für sich gewinnen können liegt in der, von typischen VC-Investoren abweichenden, Interessenlage, die regelmäßig auf eine längerfristige Beteiligung gerichtet ist. Diese langfristige Beteiligung ist nicht auf die für VC-Investments typischen drei- bis siebenjährigen Zeitraum begrenzt und verfolgt nicht primär monetäre Interessen. Corporate Venture Capital-Investoren verfolgen vielmehr ein strategisches Interesse gerade an einem bestimmten Startup mit einem für sie interessanten Geschäftsmodell/Innovation und keine breit gefächerte Portfoliostrategie eines typischen VC-Fonds. Damit kommen dem einzelnen Startup, das einen CVC-Investor für sich gewinnen kann, besondere und langfristige Aufmerksamkeit sowie eine erhöhte Wertschätzung zu.

CVC-Investoren können durch die Beteiligung an einem Startup ihre externe Kommunikation aufwerten, indem sie sich als kraftvolles, innovatives Unternehmen darstellen, das in Gründergeist und in Ideen von morgen investiert. Gerade bei den oben angesprochenen komplexen Entscheidungsstrukturen in großen Konzernen kann ein solch innovatives Investment in ein dynamisches Startup positiv belebend auf die ganze Belegschaft wirken.

Ein leichter Zugang der Corporate Venture Capital-Investoren zu jungen Startups führt im Umkehrschluss auch dazu, dass Gründern und ihren jeweiligen Teams Ressourcen, Infrastruktur und vor allem Know-how des bereits am Markt etablierten CVC-Investors zur Verfügung gestellt werden.

Rechtliche Konstruktionen

1. Das körperschaftliche Grundmodell

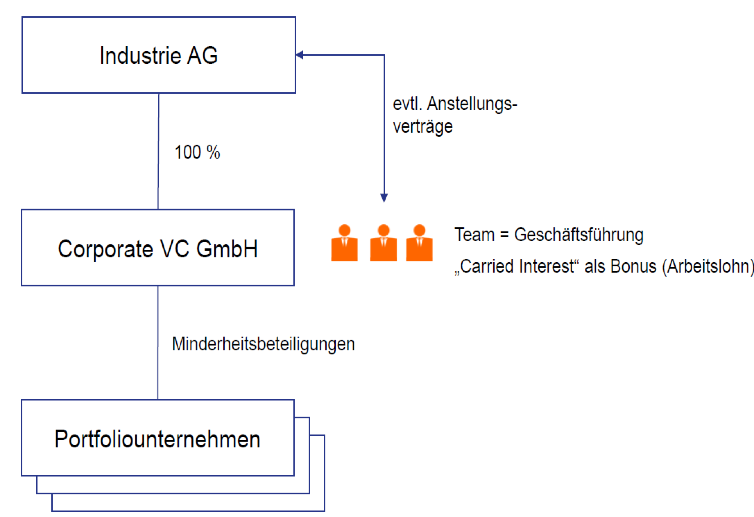

Die Grundstruktur eines körperschaftlich verfassten Corporate VC-Modells besteht aus dem operativ tätigen Mutterunternehmen (in den folgenden Beispielen die „Industrie AG“), die ihrerseits eine 100-prozentige Beteiligung an der Corporate VC GmbH hält und diese wiederum Minderheitsbeteiligungen an den Portfoliounternehmen. Veräußerungsgewinne, Dividenden und/oder Zinsen werden vom Portfoliounternehmen an die Corporate VC GmbH und über diese an die Industrie AG weitergeleitet. Der Vorteil dieses Grundmodells besteht in der Haftungsabschirmung, sein Nachteil liegt in der Schaffung einer zweiten Besteuerungsebene.

2. Das Organschaftsmodell

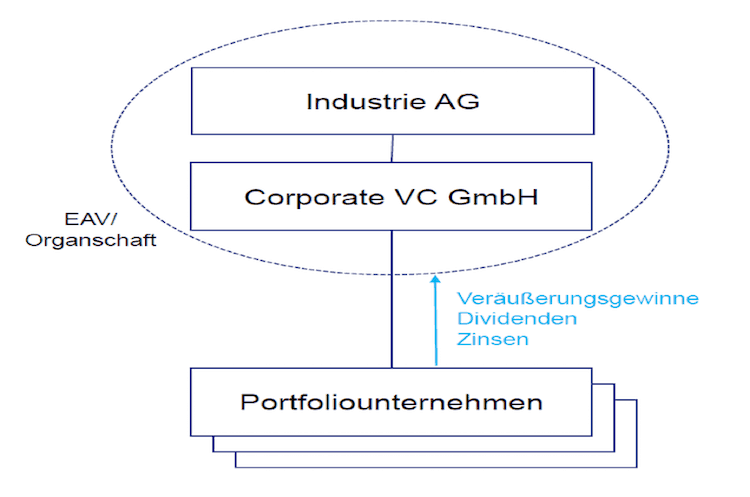

In der Praxis mindestens ebenso verbreitet ist eine Abwandlung des Grundmodells. Die Industrie AG und die Corporate VC GmbH schließen einen Ergebnisabführungsvertrag und bilden damit ertragsteuerlich eine Organschaft. Dies vermeidet den zweiten Besteuerungstatbestand. Nachteil dieses Modells ist, dass die Industrie AG und der Corporate VC GmbH durch den Ergebnisabführungsvertrag auch haftungsrechtlich eine Einheit bilden und somit keine Haftungsabschirmung besteht.

3. Das Modell der einfachen Personengesellschaft

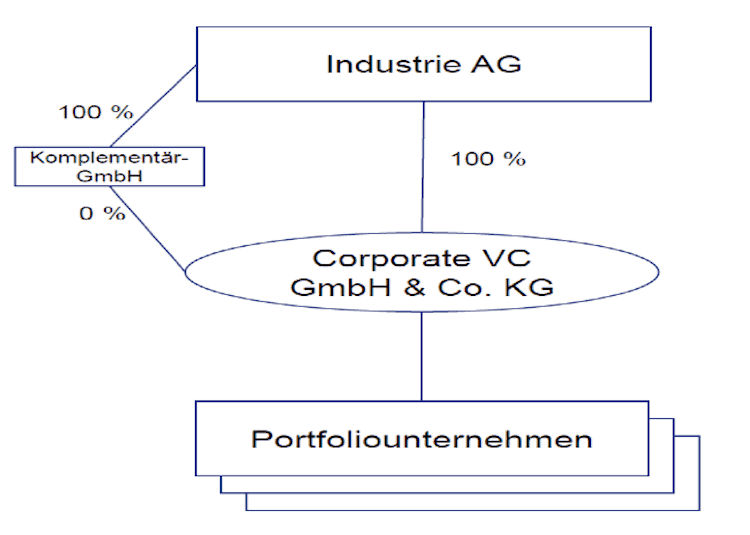

Um den Vorteil der Haftungsabschirmung zu erhalten und den Nachteil der zweiten Besteuerungsebene zu vermeiden, kann auch eine zu 100% von der Industrie AG kontrollierte Corporate VC GmbH & Co. KG eingerichtet werden, die wiederum an den Portfoliounternehmen beteiligt ist. Die GmbH & Co. KG ist als Personengesellschaft für Körperschaftsteuerzwecke transparent (d. h. auf ihrer Ebene erfolgt keine Besteuerung). Nachteil dieser Lösung ist nur die etwas größere Komplexität durch die zusätzlich notwendige Komplementär-GmbH.

4. Die Quasi-Fonds-Struktur

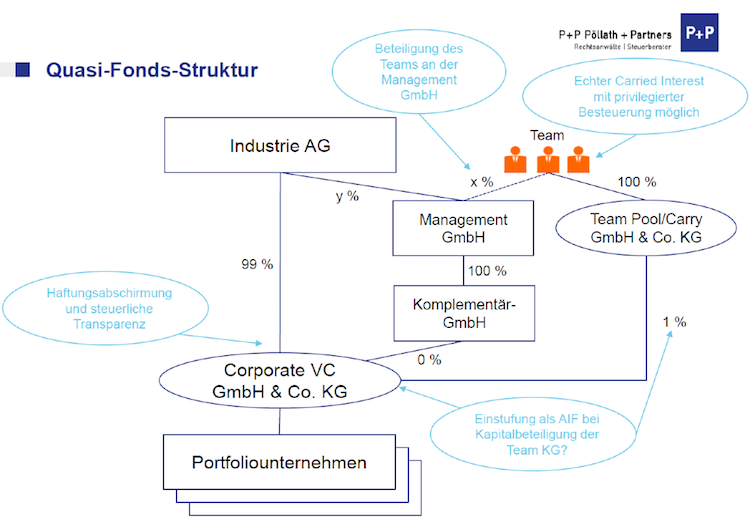

Eine Quasi-Fonds-Struktur wird etabliert, sofern man das Management wirtschaftlich an der Corporate VC GmbH & Co. KG beteiligen will. Die Beteiligung des Managements erfolgt dann typischerweise sowohl durch die Investitionen von eigenem Kapital (Team Commitment) als auch durch eine Erfolgsbeteiligung (Carried Interest). Sofern diese Variante gewählt wird, ist es empfehlenswert, mindestens eine weitere Personengesellschaft in Form einer Team Pool GmbH & Co. KG und/oder einer Carry GmbH & Co. KG einzurichten. Vorteil dieser Konstruktion ist, dass eine starke Incentivierung und ein Interessengleichlauf mit dem Management hergestellt werden kann. Zudem kann ein echter Carried Interest mit privilegierter Besteuerung gezahlt werden. Nachteil ist vor allem die höhere Komplexität, die unter Umständen bis hin zu einer aufsichtsrechtlichen Regulierung als alternativer Investmentfonds gemäß dem Kapitalanlagegesetzbuch reicht.

Fazit

Corporate Venture Capital ist eine Finanzierungsvariante, die große Synergieneffekte in sich birgt und für viele Startups eine entschleunigte, ressourcenreiche und finanzstarke Alternative zur üblichen Venture Capital Finanzierung bietet. Gründern, die eine langfristig strategische Partnerschaft anstreben, sei bereits ein frühzeitiger Kontakt und Austausch mit den Venture Abteilungen der großen Unternehmen empfohlen um von dieser Finanzierungsvariante profitieren zu können.