Hinzurechnungsbesteuerung bei Investmentfonds i.S.d. InvStG

Während im alten Recht von einer generellen Sperrwirkung des InvStG auszugehen und die gleichzeitige Anwendung der Hinzurechnungsbesteuerung somit ausgeschlossen war (§ 7 Abs. 7 AStG a.F.), ist bei den Regelungen nach dem ATADUmsG eine genauere Prüfung erforderlich. Diese Sperrwirkung schloss aufgrund der Anwendung der Zurechnungsbesteuerung nach § 14 AStG a.F. nicht nur die Anwendung der Hinzurechnungsbesteuerung bezüglich der Einkünfte des Fonds, sondern auch bezüglich der Einkünfte nachgeschalteter Gesellschaften aus. Die Hinzurechnungsbesteuerung war bei Investments in Investmentfonds daher grundsätzlich kein größeres Problem.

Im neuen Recht gilt die uneingeschränkte Sperrwirkung nur noch im Bereich der Einkünfte mit Kapitalanlagecharakter, das heißt, wenn der Investmentfonds nicht beherrscht wird (§ 13 Abs. 5 AStG). Aufgrund der Neuregelung des Beherrschungskonzepts sollten etwaige Investments kritisch geprüft werden, um einem bösen Erwachen vorzubeugen. Denn für die Anwendung der regulären Hinzurechnungsbesteuerung sieht das Gesetz zwar grundsätzlich weiterhin eine Sperrwirkung des InvStG vor (§ 7 Abs. 5 AStG), jedoch erfährt diese zwei bedeutende Einschränkungen:

Da die Änderung des Beherrschungskonzepts durch das ATADUmsG dazu führt, dass auch eine nur mittelbare Beteiligung die Anwendung der Hinzurechnungsbesteuerung auslösen kann, entfaltet das InvStG keine Sperrwirkung für dem Fonds nachgelagerte Gesellschaften; das heißt die Sperrwirkung gilt allenfalls für Einkünfte, die der Fonds selbst erzielt. Aufgrund der Vorgaben der ATAD ist jedoch selbst diese verbleibende Sperrwirkung weiter eingeschränkt. Denn erzielt der Fonds seine Einkünfte zu mehr als einem Drittel aus Geschäften mit dem Steuerpflichtigen oder diesem nahestehenden Personen, ist sie insgesamt nicht anwendbar (sog. Drittelregel). Nachfolgende Beispiele verdeutlichen die vielschichtigen Problemstellungen im Kontext von Private Equity Fonds, stellen aber gleichzeitig nur die Spitze des Eisbergs dar.

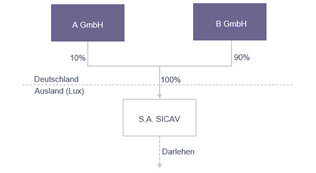

Sperrwirkung für Einkünfte des Investmentfonds

Die in Deutschland unbeschränkt steuerpflichtige A GmbH hält eine Beteiligung i.H.v. 10%, die ebenso in Deutschland unbeschränkt steuerpflichtige B GmbH hält eine Beteiligung i.H.v. 90% an der Luxemburger S.A. SICAV. Zwischen den Gesellschaften bestehen keine besonderen Näheverhältnisse. Die S.A. SICAV qualifiziert für deutsche steuerliche Zwecke als ausländischer Investmentfonds i.S.d. § 1 Abs. 2 InvStG und gibt Darlehen an fremde Dritte aus, wodurch Zinseinnahmen erzielt werden. Bei den Zinseinnahmen auf Ebene der S.A. SICAV handelt es sich für Zwecke der Hinzurechnungsbesteuerung um passive Einkünfte bzw. um Zwischeneinkünfte mit Kapitalanlagecharakter.

Nach altem und neuem Recht greift in diesem Fall die Sperrwirkung für Einkünfte der S.A. SICAV und schließt somit sowohl die Anwendung der regulären als auch der erweiterten Hinzurechnungsbesteuerung aus. Die Drittelregel greift vorliegend nicht, da die Einkünfte der S.A. SICAV ausschließlich aus Geschäften mit fremden Dritten stammen.

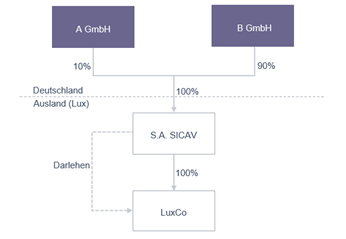

Anwendung der Drittelregel

Ergänzend zum Ausgangsfall hält die S.A. SICAV eine 100% Beteiligung an der LuxCo, die mit einer inländischen Kapitalgesellschaft vergleichbar ist. Die LuxCo erzielt weder niedrigbesteuerte passive Einkünfte noch Einkünfte mit Kapitalanlagecharakter. Die S.A. SICAV vergibt ein Darlehen an die LuxCo und erzielt dadurch Zinseinnahmen.

Mangels passiver Einkünfte bzw. Einkünfte mit Kapitalanlagecharakter scheidet eine Hinzurechnungsbesteuerung bezüglich der Einkünfte der LuxCo aus. Für die A GmbH würde dies nach § 13 Abs. 5 S. 2 AStG auch dann gelten, wenn die LuxCo Einkünfte mit Kapitalanlagecharakter oder sonstige passive Einkünfte erzielen würde.

Auf Ebene der S.A. SICAV gilt weiterhin grundsätzlich die Sperrwirkung für die Einkünfte i.S.d. InvStG. Die Zinsen stammen aber nun aus einer 100%igen Tochtergesellschaft, weshalb die Drittelregel geprüft werden muss. Die Prüfung ist allerdings nur für die B GmbH durchzuführen, denn mangels Beherrschung der S.A. SICAV durch die A GmbH scheidet die reguläre Hinzurechnungsbesteuerung für diese ohnehin aus.

Gemäß der Drittelregel wird die Sperrwirkung aufgehoben, wenn die Einkünfte der S.A. SICAV zu mehr als einem Drittel aus den Geschäften mit der B GmbH oder dieser nahestehenden Personen stammen. Fraglich ist daher, ob die LuxCo der B GmbH nahestehen könnte. Ein solches Nahestehen liegt typischerweise bei unmittelbaren oder mittelbaren Beteiligungen von mindestens 25% vor. Für Zwecke dieses Nahestehens werden die Beteiligungsquoten grundsätzlich durch Multiplikation ermittelt. Aufgrund der mittelbaren Beteiligung der B GmbH i.H.v. 90% an der LuxCo würden sich die B GmbH und die LuxCo nahestehen und die Anwendung der Drittelregel könnte zum Ausschluss der Sperrwirkung führen. Da das Nahestehen aber nur „durch“ den Fonds entsteht, darf dieses Ergebnis zumindest bezweifelt werden, da von einer Verlagerung von passiven Einkünften durch die B GmbH ins niedrig besteuerte Ausland nicht auszugehen sein sollte.

Sofern die S.A. SICAV weitere Einkünfte erzielen sollte, stellt sich zudem die Frage, wie die Drittelregel geprüft werden muss. Es ist gesetzlich nicht klar geregelt, ob die potentiell schädlichen Einkünfte in das Verhältnis zu allen Einkünften des Fonds zu stellen sind oder diese nur mit den passiven Einkünften verglichen werden dürfen. In letzterem Fall würde die Drittelregel in weitaus mehr Fällen Anwendung finden. Dem Wortlaut der ATAD ist insoweit zu entnehmen, dass es auf sämtliche (aktive und passive) Einkünfte des Fonds ankommt, während der Gesetzeswortlaut eher vermuten lässt, dass es nur auf die passiven Einkünfte ankommen soll.

Unabhängig von der ggf. fehlenden Sperrwirkung könnte in einem vergleichbaren Fall auch angeführt werden, dass es sich bei den Zinsen nach deutschem Steuerrecht nicht um steuerpflichtige Erträge handelt. Denn die Anwendung des InvStG führt dazu, dass nur Einkünfte nach § 6 InvStG steuerpflichtig wären, wozu Zinsen einer ausländischen Gesellschaft grundsätzlich nicht zählen.

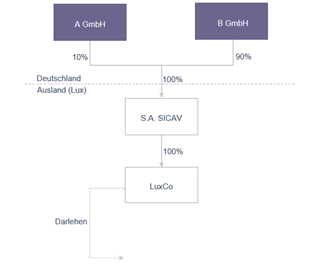

Einkünfte nachgelagerter Gesellschaften bei einstufigen Strukturen

Abweichend zum vorhergehenden Fall erzielt nun die LuxCo die passiven niedrigbesteuerten Einkünfte.

Für die A GmbH scheidet die Anwendung der regulären Hinzurechnungsbesteuerung bezüglich der Einkünfte der LuxCo mangels Beherrschung sowie der erweiterten Hinzurechnungsbesteuerung aufgrund von § 13 Abs. 5 S. 2 AStG aus.

Da die B GmbH die LuxCo mittelbar über die S.A. SICAV beherrscht, findet § 13 AStG keine Anwendung. Die Einkünfte der LuxCo können daher der Anwendung der regulären Hinzurechnungsbesteuerung unterliegen. Zudem sind etwaige Einkünfte der S.A. SICAV hinsichtlich der Drittelregelung zu prüfen.

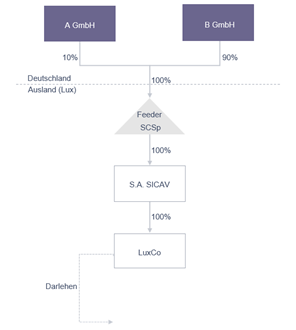

Master-Feeder-Strukturen

Abweichend zum vorherigen Beispiel halten die A GmbH und die B GmbH ihre Beteiligung an der S.A. SICAV über die Feeder SCSp, die für deutsche steuerliche Zwecke als Personengesellschaft qualifiziert. Die Feeder SCSp ist zu 100% an der S.A. SICAV beteiligt.

Da die A GmbH und die B GmbH über eine Personengesellschaft beteiligt sind, ist in diesem Fall auch für die A GmbH die Anwendung der regulären Hinzurechnungsbesteuerung zu prüfen. Wie bereits in Teil I dieses Beitrages dargestellt, wird aufgrund der Beteiligung an der Personengesellschaft widerlegbar vermutet, dass die Investoren durch abgestimmtes Verhalten in Bezug auf die Zwischengesellschaft zusammenwirken (§ 7 Abs. 4 S. 2 AStG) und somit beide Gesellschafter die S.A. SICAV beherrschen. Kann dies nicht widerlegt werden, wäre auch für die A GmbH die Sperrwirkung nach § 13 Abs. 5 S. 2 AStG für die Einkünfte der LuxCo nicht anwendbar. Zudem wären etwaige Einkünfte der S.A. SICAV hinsichtlich der Drittelregelung zu prüfen.

Zusammenfassung

Abschließend lässt sich festhalten, dass die Änderungen durch das ATADUmsG insbesondere im Kontext von Private Equity Fonds nicht zu einer Vereinfachung der höchstkomplexen Hinzurechnungsbesteuerung geführt haben und bisher unkritische Investments in die Anwendung der Hinzurechnungsbesteuerung ohne weiteres Zutun hineinwachsen können. Mit Spannung darf erwartet werden, wie und ob, sich die Finanzverwaltung zu den zahlreichen unklaren Gesetzesformulierungen äußern wird und welche Folgen sich daraus ergeben werden. Dem Vernehmen nach darf zumindest zeitnah mit einem Entwurf eines BMF-Schreibens gerechnet werden.

Für Anleger empfiehlt sich eine gründliche Due Diligence Prüfung vor Zeichnung des Investments, um die zu erwartende Steuerlast berechnen und das Investitionsverhalten des Fonds beeinflussen zu können oder zumindest möglichst umfassende Informationsrechte mit dem Fondsmanagement zu vereinbaren, um dadurch den deutschen Tax-Compliance-Anforderungen nachkommen zu können.