Thomas Eisgruber (Ministerialrat im BayStMF), Mathias Hildebrandt (Leiter Steuerabteilung Zalando) und Thomas Töben diskutierten steuerliche Fragen rund um das Thema „Digitalisierung der Wirtschaft“. Verbergen sich hinter dem Begriff „Steuern 4.0“ am Ende nur neue Steuern und Risiken oder auch mehr Chancen – für alle?

Nach Angaben der EU-Kommission könnte ein digitaler Binnenmarkt 415 Milliarden Euro jährlich zur Wirtschaftsleistung der EU beitragen und hunderttausende neue Arbeitsplätze schaffen. Das Marktvolumen des „Internets der Dinge“ wird für das Jahr 2020 auf rund 1,9 Billionen Euro geschätzt. Die zusätzliche Wertschöpfung allein in Deutschland auf 60 bis 120 Milliarden Euro – pro Jahr. Vorausgesetzt, die digitale Versorgung der Bevölkerung funktioniert. Das wird bezweifelt. Zwar strebte die Bundesregierung vor einigen Jahren die Breitbandversorgung aller Haushalte in Deutschland an; das damals als ehrgeizig betrachtete, jedoch viel zu niedrig gesteckte Ziel waren Übertragungsgeschwindigkeiten von bis zu 50 Mbit/s. Doch davon ist Deutschland auch heute noch weit entfernt. Fast ein Viertel der deutschen Bevölkerung steht gänzlich im digitalen Abseits. Um digital mithalten zu können, sind Glasfasernetze notwendig. Indessen betrug Mitte 2016 der Glasfaseranteil an allen deutschen Breitbandanschlüssen nur 1,6%. Damit lag Deutschland im OECD-Vergleich auf Platz 28 von 32. In Japan lag der Anteil bei 74%; selbst in der Türkei bei immerhin 18%. Etwa 84 Prozent der Anschlüsse im ländlichen Raum sind schlicht nicht zukunftsfähig. Nach dem im März 2017 vom BMWi veröffentlichten Weißbuch „DIGITALE PLATTFORMEN“ sind zukunftsfest nur Gigabitnetze mit Übertragungsraten ≥ 1 Gbit/s im Down-/ Upload – bis zum Jahr 2025.

Steuern

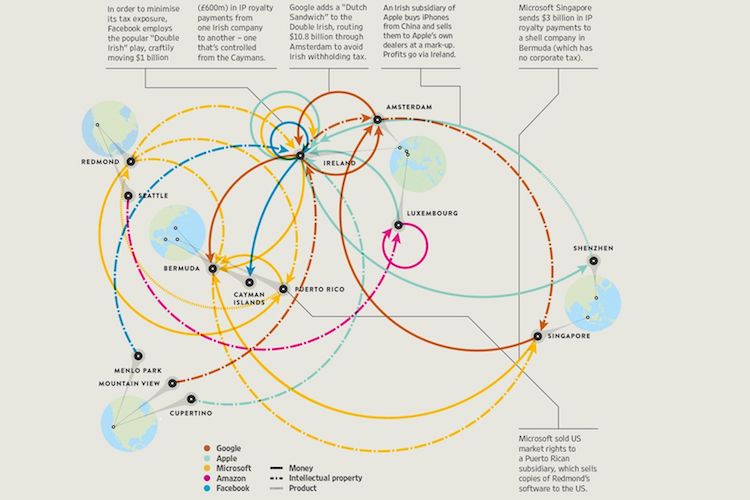

Auch vor den Steuern macht die Digitalisierung nicht halt. Die sich über die ganze Welt spannenden, höchst komplexen Steuerstrukturen der Internetgiganten Google (Alphabet), Apple, Amazon, Facebook, aber auch jener von Starbucks u.a., haben die Politik und die Finanzminister der OECD auf den Plan gerufen. Es sei „unfair“, wenn diese Unternehmen gigantische Umsätze und Gewinne mit Millionen von Nutzern in Ländern außerhalb der USA einfahren, in diesen Ländern aber so gut wie keine Steuer zahlen.

Gegen Apple verhängte die Europäische Kommission im Sommer 2016 gar eine Strafe von 13 Milliarden Euro. Irland habe dem Konzern unter Verstoß gegen Europarecht in verbotener Weise Steuervergünstigungen gewährt. Irland solle diese angeblich unzulässige Beihilfe nun von Apple zurückfordern. Dagegen wehrt sich nicht nur Apple, sondern auch der irische Staat.

Auch Amazon steht wegen vermeintlich anrüchiger Steuerpraktiken in der Kritik. Dabei muss allerdings stutzig machen, dass Amazon und auch Apple weltweit eine höhere Steuerquote haben als große deutsche DAX-Konzerne, auch jener aus der Old Economy.

Es geht zumeist also gar nicht darum, ob die in die Kritik geratenen Digital-Giganten Steuern in angemessener Höhe zahlen. Es geht darum, wo sie diese Steuern zahlen. Es geht um die Verteilung des Steuerkuchens zwischen den Ländern in Zeiten neuer digitaler Geschäftsmodelle.

Nicht selten ertönt der Vorwurf, deutsche Unternehmen würden die Chancen der Digitalisierung nicht ausreichend nutzen, hätten ihre Geschäftsmodelle auf die „neue Welt“ (noch) nicht eingestellt. Andere, weltweit übers Internet agierende Unternehmen sind viel weiter. Doch monopolisieren sie den Weltmarkt, was wiederum zu weiteren Rechtsproblemen führt.

Uber, der größte Taxi-Anbieter auf diesem Planeten, besitzt keine Fahrzeuge. Facebook, der populärste Medienbetreiber weltweit, schafft keine Inhalte. Alibaba, der international wertvollste Einzelhändler, hat keinerlei Lagerbestand. Airbnb, der global führende Anbieter von Unterkünften, besitzt keine Immobilien. Was bedeutet das für die Besteuerung der Umsätze und Gewinne dieser und anderer Unternehmen in welchen Ländern?

Neue Geschäftsmodelle

Grob werden drei digitale Geschäftsmodelle unterschieden:

- Beim Abonnement-Modell (Subscription Model) zahlt der Nutzer eine Abonnementgebühr, um Zugang zu einem Service oder Inhalt auf einer Website zu erhalten (z.B. Amazon oder Netflix).

- Beim Werbe-Modelle (Advertisement Model) generieren Endbenutzer Einnahmen , indem sie sich der Werbung in Plattformen aussetzen, die von Unternehmen wie YouTube oder Yahoo bereitgestellt werden.

- Schließlich gibt es das Zugangs-Modell (Access Model), bei dem Content- und App-Entwickler (Internet Service Provider, Datenvermittler und Datenanalysten) zahlen, um Zugang zu den Endbenutzerdaten zu erhalten, z.B. App-Geschäft.

Die mit diesen Modellen verbundenen steuerlichen Herausforderungen sind enorm. Steuerliche Anknüpfungspunkte für die Besteuerung von Unternehmensgewinnen, wie in der Old Economy die Betriebstätte, verschwimmen, wenn sie nicht gänzlich verloren gehen. Geschäfte mit Endverbrauchern aus einem Land ohne dortige physische Präsenz auch nur eines der an dem Geschäft Beteiligten erschweren den steuerlichen Zugriff auf Unternehmensgewinne, machen ihn nach herkömmlichen Vorstellungen gar unmöglich (z.B. Film-Download auf einem iPad während eines Urlaubs in einem Drittstaat). Es ist überdies schwierig, jenen, oft höchst persönlichen Daten einen „richtigen“ Wert beizumessen.

Die „Nutzer“ der in digitalen Geschäftsmodellen bereit gestellten „Produkte“ sind oft Produzenten und Konsumenten zugleich, sog. „Prosumer.“ Wie sollen die Staaten mit welchen Steuerregeln darauf reagieren? Führen etablierte Besteuerungsprinzipien internationaler Gewinnaufteilung im Bereich der digitalen Wirtschaft eigentlich zu vertretbaren Ergebnissen? Sind Sonderregeln nur für die digitale Wirtschaft überhaupt sinnvoll und durchsetzbar? Sind anstatt oder neben einer Betriebsstätte auch alternative Anknüpfungspunkte wie eine „wesentliche wirtschaftliche/digitale Präsenz“ (significant economic/digital presence) zielführend? Jedenfalls ist schon heute eine Trennung der digitalen von der allgemeinen Wirtschaft nicht (mehr) möglich. Besser spricht man deshalb auch von der Digitalisierung der Wirtschaft, nicht von digitaler Wirtschaft.

Neue Steuern

Dennoch: In seinem „Plan A“, einem „Programm für Wohlstand, Sicherheit & gute Laune“, schlägt der österreichische Bundeskanzler Christian Kern eine Strafsteuer von 25% auf mit vermeintlich „billigen Tricks“ verschobene Gewinne von Starbucks, Amazon u.a. vor. Vorbild seien die zuletzt eingeführten „Strafsteuern“ in Großbritannien, Frankreich und Australien. Gemeint sind damit z.B. die in diesen Staaten eingeführten, sich sozusagen im Probelauf befindlichen Abgaben für Digital-Unternehmen mit schillernden Namen wie Diverted Profit Tax und Equalization Tax. Diese führen jenseits des Anwendungsbereichs von Doppelbesteuerungsabkommen ein Eigenleben. Doch hat beispielsweise Facebook auf solche neuen Abgaben bereits durch Umstellung seiner Steuerstruktur in Großbritannien reagiert, um so dem Anwendungsbereich derartiger Strafsteuern zu entgehen. Des Weiteren sieht „Plan A“ die Einführung einer österreichischen Umsatzsteuer auf Geschäfte mit Daten vor. Denn Online-Konzerne würden gute Gewinne mit der Verwendung personenbezogener Daten erzielen. Mit diesen Daten „zahlen“, so der Plan A, die Nutzer für scheinbar kostenlose elektronische Dienstleistungen, wie Google Maps. Solche „tauschähnlichen Umsätze“ sollen der Umsatzsteuer unterworfen werden. Der dabei angestellte Vergleich von Geschäften der großen Digital-Giganten mit dem „Geschäftsmodell“ eines österreichischen Würstelstandes und jenem eines Tischlers lässt indes Zweifel daran aufkommen, ob der „Plan A für Gute Laune“ gänzlich durch- und zu Ende gedacht ist.

People vs. Roboter Function

Weltweit besteht wohl Einigkeit darüber, dass (Gewinn-) Steuern dort gezahlt werden sollen, wo die wesentliche Wertschöpfung stattfindet. Zumeist wird diese dort lokalisiert, wo wesentliche Personalfunktionen ausgeübt werden. Dabei denkt man an Menschen („significant people function“). Aber: ist ein solches Denken auch künftig noch zeitgemäß?

Foxconn, der taiwanesische Zulieferer von Apple, Sony u.a. beschäftigte noch Anfang letzten Jahres fast 1,5 Millionen Menschen, baut Teile für iPhones, iPad und Galaxy-Handys – zumeist in chinesischen Fabriken. In einigen davon gibt es ganze Produktionsstraßen, in denen keine Menschen mehr arbeiten. Im Herbst 2016 wurde in nur einer Fabrik die Mitarbeiterzahl von 110.000 um 60.000 auf 50.000 verringert – durch Ersatz menschlicher Arbeitskräfte durch Roboter. Mittelfristig sollen in den chinesischen Werken beinahe gar keine Menschen und nur noch Maschinen arbeiten, so ein führender Vertreter des Unternehmens. Für Menschen blieben ihm zufolge einige Arbeitsplätze in den Bereichen Produktion und Logistik sowie in der Überwachung der Roboter übrig.

Diese Entwicklung wird auch vor Europa nicht haltmachen. Autonomes Fahren wird viele der heute rd. 400.000 LKW-Fahrer in Deutschland schon bald ohne Job dastehen lassen. Auch andere Bereiche werden betroffen sein. Mit welchen Folgen für alternative Beschäftigung und (bedingungsloses Grund-) Einkommen?

Watson, wir haben ein Problem

Es bleibt abzuwarten, wann Roboter auch steuerliche Aufgaben übernehmen oder gar besser lösen als Fachanwälte für Steuerrecht und Steuerberater, die solche Aufgaben (noch) als ihre ureigene Domäne, als ihr steuerliches Herrschaftswissen betrachten. Eines aber steht heute bereits fest: Es wird neue Besteuerungsformen geben (müssen), um den neuen digitalen Geschäftsmodellen angemessen Rechnung zu tragen. Die OECD arbeitet daran. Es bleibt spannend.