Die Vielzahl der regulatorischen Vorgaben stellt Fondsmanager oftmals vor eine schwierige Aufgabe. Die Implementierung der unterschiedlichen Compliance Anforderung bedeutet für die Betroffenen zum Teil einen nicht unerheblichen finanziellen Aufwand, bei dem ein unmittelbarer wirtschaftlicher Nutzen häufig nicht sofort er-sichtlich ist. So lautet die Frage nicht selten: „Müssen wir das denn wirklich machen?“ Die Antwort auf diese Frage ist meist ein klares „Ja!“. Bei einer Reihe der Regelungen mag das verwundern. Untersucht man nämlich die Vorgaben der meist aus europäischer Feder stammenden Anforderungen genauer, stellt man häufig ernüchternd fest, dass sie nicht wirklich auf Private Equity Fonds zugeschnitten sind.

Über die regulatorischen Vorgaben für Fonds und ihre Manager und die Erfahrungen in Bezug auf ihre Umsetzung in der Praxis diskutierten Harald Keller (Wellington Partners), Dr. Robert Eberius und Dr. Christian Hillebrand (beide P+P) im Rahmen der MUPET 2018. Das Augenmerk lag in diesem Jahr auf den Themen Geldwäsche und Transparenzregister, PRIIPs Basisinformationsblatt und den Meldepflichten gegenüber der Bundesbank und der BaFin.

Geldwäsche

Mit der umfassenden Änderung des Geldwäschegesetzes auf Grundlage der 4. Geldwäscherichtlinie treffen Kapitalverwaltungsgesellschaften einige neue, aber auch altbekannte Verpflichtungen.

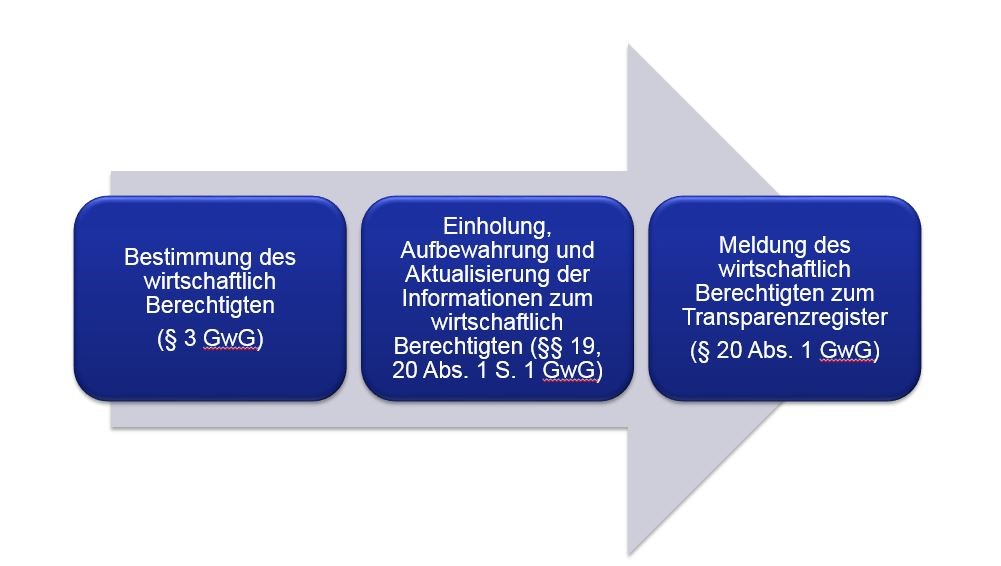

Zentrale Pflicht für Kapitalverwaltungsgesellschaften ist die Einführung eines geldwäscherechtlichen Risikomanagementsystems. Dazu ist zunächst auf oberster Leitungsebene ein Geldwäscheverantwortlicher zu bestimmen. Dieser ist für die Einhaltung der geldwäscherechtlichen Vorschriften verantwortlich. Erste Maßnahme des Geldwäscheverantwortlichen sollte die Durchführung einer Risikoanalyse sein. Hierbei sind die Risiken im Hinblick auf Geldwäsche und Terrorismusfinanzierung zu ermitteln, die in Bezug auf das konkrete Geschäft bestehen. Hierfür existieren keine Checklisten, die abgearbeitet werden können. Vielmehr ist ein individueller risikobasierter Ansatz zu wählen, bei dem das konkrete Geschäftsmodell und die Beteiligten zu durchleuchten sind. Das Geldwäschegesetz enthält hierzu in seinem Anhang Kriterien, die je nach Vorliegen oder Fehlen für ein höheres bzw. niedriges Risiko sprechen. Die BaFin konsultiert aktuell Hinweise zur Auslegung und Anwendung des Geldwäschegesetzes, deren Veröffentlichung dieses Jahr erwartet wird.

Daneben sind für jede am Fondsprogramm beteiligte Gesellschaft zur Erfassung im Transparenzregister die jeweiligen wirtschaftlich Berechtigten der betreffenden Gesellschaft zu ermitteln. Wirtschaftlich Berechtigte im Sinne des Geldwäschegesetzes können stets nur natürliche Personen sein. Von diesen Personen sind bestimmte Informationen einzuholen. Hierzu gehören Vor- und Nachname, Geburtsdatum, Wohnort und Art und Umfang des wirtschaftlichen Interesses. Die Angaben sind schließlich zum Transparenzregister zu melden.

Zu den weiteren Pflichten für Kapitalverwaltungsgesellschaften nach dem Geldwäschegesetz gehören die Identifizierung der Anleger und die Benennung eines Geldwäschebeauftragen. Der Katalog von Informationen, die von Anlegern erhoben werden müssen, ist unverändert geblieben. Neu ist allerdings die Art und Weise, wie die Informationen zu überprüfen sind. Nach dem alten Geldwäschegesetz war die Übersendung einer beglaubigten Ausweiskopie des jeweiligen Anlegers und die Kopie eines Überweisungsbelegs von einem Konto, welches von einer nationalen Bank geführt wird, in der Regel selbst für Fälle erhöhten Risikos ausreichend. Das neue Geldwäschegesetz verlangt nun bereits bei normalem Risiko die Vorlage des Personalausweises unter physischer Anwesenheit des Anlegers.

Zu den weiteren Pflichten für Kapitalverwaltungsgesellschaften nach dem Geldwäschegesetz gehören die Identifizierung der Anleger und die Benennung eines Geldwäschebeauftragen. Der Katalog von Informationen, die von Anlegern erhoben werden müssen, ist unverändert geblieben. Neu ist allerdings die Art und Weise, wie die Informationen zu überprüfen sind. Nach dem alten Geldwäschegesetz war die Übersendung einer beglaubigten Ausweiskopie des jeweiligen Anlegers und die Kopie eines Überweisungsbelegs von einem Konto, welches von einer nationalen Bank geführt wird, in der Regel selbst für Fälle erhöhten Risikos ausreichend. Das neue Geldwäschegesetz verlangt nun bereits bei normalem Risiko die Vorlage des Personalausweises unter physischer Anwesenheit des Anlegers.

In der Praxis ist es jedoch in den Fällen vereinfachter Sorgfaltspflichten (d.h. bei geringem Risiko) vielfach weiterhin möglich, mit beglaubigten Ausweiskopien zu arbeiten. Im Rahmen der Anlegeridentifizierung sind ebenfalls die wirtschaftlich Berechtigten und die auftretenden Personen der jeweiligen Anleger zu identifizieren. Neu ist hierbei insbesondere, dass immer eine natürliche Person zu identifizieren ist, die als wirtschaftlich Berechtigte für geldwäscherechtliche Zwecke gilt. Die daneben zu identifizierenden auftretende Personen sind solche, die ohne Organe zu sein, für die juristische Person aufgrund rechtsgeschäftlicher Vollmacht agieren. Dabei muss nach dem geänderten Geldwäschegesetz die Berechtigung der auftretenden Personen geprüft werden.

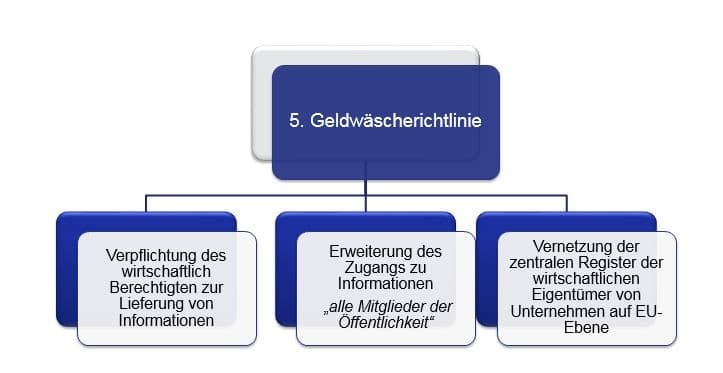

Ausblick auf die 5. Geldwäscherichtlinie

Mit Veröffentlichung der 5. Geldwäscherichtlinie, die bis zum 10. Januar 2020 in nationales Recht umzusetzen ist, kündigen sich bereits weitere Änderungen an.

Danach müssen die jeweiligen wirtschaftlich Berechtigen die meldepflichtigen Unternehmen mit Informationen versorgen. Außerdem sollen „alle Mitglieder der Öffentlichkeit“ Zugang zum Transparenzregister haben. Die 5. Geldwäscherichtlinie sieht zudem vor, dass die Melderegister auf EU-Ebene grenzübergreifend verknüpft werden.

Danach müssen die jeweiligen wirtschaftlich Berechtigen die meldepflichtigen Unternehmen mit Informationen versorgen. Außerdem sollen „alle Mitglieder der Öffentlichkeit“ Zugang zum Transparenzregister haben. Die 5. Geldwäscherichtlinie sieht zudem vor, dass die Melderegister auf EU-Ebene grenzübergreifend verknüpft werden.

PRIIPs Basisinformationsblatt

Seit Anfang des Jahres sind Fondsmanager grundsätzlich verpflichtet, im Rahmen des Vertriebs von Fondsanteilen an nicht-professionelle Anleger im Sinne der MiFID II (d.h. auch bei Vertrieb an semiprofessionelle Anleger im Sinne des Kapitalanlagegesetzbuches) ein Basisinformationsblatt (BiB) zu erstellen und auf ihrer Webseite zu veröffentlichen. Das BiB darf drei ausgedruckte DIN A4 Seiten nicht überschreiten und hat bestimmte technische Vorgaben zu erfüllen. Das BiB ist präzise, redlich und klar abzufassen. Es sind insbesondere detaillierte Performance-Szenarien anzugeben und Kostenangaben zu machen.

Problematisch ist hierbei, dass die europarechtlichen Vorgaben für die Erstellung dieser Angaben nicht auf geschlossene Private Equity und Venture Capital Fonds passen. So ist z.B. den Kostenangaben und Performance-Szenarien ein festgelegter Anlagewert von 10.000 Euro zugrunde zu legen. Außerdem bleibt der übliche ratierliche Abruf von Kapital im Rahmen von Private Equity- und Venture Capital-Investitionen unberücksichtigt. Ungeklärt ist zudem die Frage, ob ein BiB auch beim Erwerb von Fondsanteilen auf dem nicht regulierten Sekundärmarkt zu erstellen ist. In der Praxis bietet sich an, mit vorhandenen Kostentabellen zu arbeiten und im BiB klarzustellen, dass die Mindestkapitalzusage höher als 10.000 Euro ist und dass Kapital ratierlich abgerufen wird.

Meldepflichten gegenüber der BaFin

Meldepflichten gegenüber der BaFin besten für jede in Deutschland registrierte oder mit einer Erlaubnis ausgestattete Kapitalverwaltungsgesellschaft. Aber auch ausländische Kapitalverwaltungsgesellschaften, die zum Vertrieb im Inland registriert sind, haben Meldungen gegenüber der BaFin abzugeben. Der Inhalt der Meldepflichten ist meist überschaubar. Es sind insbesondere „Assets under Management“, Informationen über Finanzinstrumente, mit denen gehandelt wird und Märkte, auf denen gehandelt wird, zu melden.

Im Bereich Private Equity stößt man bereits hier auf die erste Barriere, da (Eigenkapital- und eigenkapitalähnliche) Investitionen von Private Equity Fonds typischerweise gerade nicht auf regulierten Märkten stattfinden. Daraus wird deutlich, dass die Meldepflichten gegenüber der BaFin nicht auf den Bereich Private Equity Fonds zugeschnitten sind.

Die Meldungen sind periodisch – viertel-, halb- bzw. jährlich – vorzunehmen. Lediglich registrierte inländische Kapitalverwaltungsgesellschaften haben nur jährliche Meldepflichten. Berichtszeitraum ist dann das vorangegangene Kalenderjahr. Die jährliche Meldung kann bis zum 31. Januar des Folgejahres vorgenommen werden. Kapitalverwaltungsgesellschaften mit Vollerlaubnis und ausländische Kapitalverwaltungsgesellschaften treffen je nachdem, wie viele Assets under Management sie haben und ob Leverage zum Einsatz kommt, umfangreichere Meldepflichten. Um den Meldepflichten ordnungsgemäß nachzukommen, empfiehlt sich, eine überschaubare interne Dokumentation zu pflegen.

Die größte Komplikation besteht im Hinblick auf das Meldeformat. Die Meldungen sind im sogenannten XML-Format vorzunehmen. Hierfür existieren zwar Programme, ihre Handhabung gestaltet sich in der Praxis allerdings sehr schwierig. Sobald allerdings einmalig eine Meldung im XML-Format erstellt worden ist, kann diese als Vorlage für zukünftige Meldungen verwendet werden.

Das vorsätzliche oder fahrlässige Unterbleiben der BaFin-Meldungen stellt eine Ordnungswidrigkeit dar, die mit einer Geldbuße von bis zu 1 Mio. Euro oder 2% des jährlichen Gesamtumsatzes der meldepflichtigen Gesellschaft geahndet werden kann.

Meldepflichten gegenüber der Bundesbank

Für Kapitalverwaltungsgesellschaften und sämtliche extern verwaltete Investmentvermögen bestehen grundsätzlich einmalige und periodische Berichtspflichten gegenüber der Bundesbank. Die Meldepflichten gegenüber der Bundesbank gleichen, was die inhaltlichen Anforderungen angeht, weitestgehend den Meldungen gegenüber der BaFin. Auch hier sind die abzugebenden Informationen nicht auf Private Equity Fonds zugeschnitten. So müssen beispielsweise Angaben zu Rohstoffen und der Anzahl der vorhandenen Schiffscontainer der meldepflichtigen Gesellschaften gemacht werden.

Der Ablauf der Meldungen verläuft dafür wesentlich benutzerfreundlicher. Die Bundesbank stellt für die Meldungen eine leicht handhabbare Eingabemaske auf ihrer Webseite zur Verfügung. Das Bundesbankgesetz sieht bei Unterbleiben der Meldungen grundsätzlich keine Sanktionen vor. Allerdings besteht die Gefahr, direkt von der Bundesbank zur Abgabe der Meldungen aufgefordert zu werden.

Fazit

Fund Compliance ist nach wie vor ein ungeliebtes Thema unter Fondsmanagern. Die Regelungen sind umfangreich und bedürfen aufwendiger und kostenintensiver Umsetzung. Betrachtet man allerdings die Sanktionen im Falle der Nichterfüllung, bleibt nur zu sagen: „Widerstand ist zwecklos!“