Die Hinzurechnungsbesteuerung wurde in Deutschland bereits 1972 mit dem Ziel eingeführt, die steuerlich getriebene Verlagerung von sog. passiven Einkünften in das niedrig besteuernde Ausland zu verhindern. Dadurch soll die Thesaurierungsmöglichkeit unterbunden und eine dem deutschen Besteuerungsniveau entsprechende steuerliche Vorbelastung von Gewinnen gewährleistet werden. Hierfür wird der Zufluss bestimmter, sog. passiver Einkünfte der ausländischen Gesellschaft beim deutschen Anteilseigner fingiert, weshalb der Hinzurechnungsbetrag auch als „Quasi-Ausschüttung“ bezeichnet werden kann. Auf den Hinzurechnungsbetrag finden Steuervergünstigungen wie das Teileinkünfteverfahren, der Abgeltungssteuersatz oder das Schachtelprivileg nach § 8b KStG bzw. § 9 Nr. 7 GewStG keine Anwendung. Der Hinzurechnungsbetrag unterliegt daher dem progressiven Einkommensteuersatz bzw. der Körperschaftsteuer sowie der Gewerbesteuer. Innerhalb Europas hat zuletzt die Anti-Tax-Avoidance-Directive (ATAD) dafür gesorgt, dass die EU-Mitgliedstaaten einen Mindeststandard im Zusammenhang mit der Hinzurechnungsbesteuerung in ihren nationalen Gesetzen verankern mussten. In Deutschland wurde die Hinzurechnungsbesteuerung durch das ATADUmsG geändert. Gerade bei typischerweise grenzüberschreitenden Private Equity Strukturen ist die Hinzurechnungsbesteuerung seit jeher von erheblicher praktischer Relevanz, die sich aufgrund der Änderungen durch das ATADUmsG noch weiter erhöhen dürfte.

Grundzüge der Hinzurechnungsbesteuerung

Um die Anwendung der Hinzurechnungsbesteuerung auszulösen, muss ein Steuerpflichtiger oder – seit den Änderungen durch das ATADUmsG, die seit 2022 gelten – ein beschränkt Steuerpflichtiger mit Betriebsstätte in Deutschland eine ausländische Körperschaft, Personenvereinigung oder Vermögensmasse, die weder Geschäftsleitung noch Sitz im Inland hat, beherrschen. Die ausländische Gesellschaft muss dabei sog. passive Einkünfte i.S.d. § 8 AStG oder sog. Einkünfte mit Kapitalanlagecharakter i.S.d. § 13 Abs. 2 AStG erzielen, welche effektiv mit weniger als 25% besteuert werden. Bei der tatsächlichen Besteuerung kommt es aber nicht nur auf den Steuersatz im Ausland an. Entscheidend ist vielmehr der Steuersatz, der sich ergibt, wenn man die tatsächlich gezahlte Steuer, soweit sie auf die passiven Einkünfte entfällt, durch die passiven Einkünfte, ermittelt nach deutschen steuerlichen Grundsätzen (§ 10 Abs. 3 AStG), dividiert. Insoweit wurden die Vorschriften zur Hinzurechnungsbesteuerung im Vergleich zum bisherigen Recht nur punktuell angepasst.

Die offensichtlichste Änderung durch das ATADUmsG erfuhr das Beherrschungskonzept. Während im alten Recht auch eine zufällige Inländerbeherrschung, d.h. die Beteiligung fremder Dritter, die Anwendung der Hinzurechnungsbesteuerung auslösen konnte, setzt die Beherrschung nach neuem Recht voraus, dass der Steuerpflichtige allein oder zusammen mit ihm nahestehenden Personen zu mehr als 50% an der ausländischen Gesellschaft beteiligt ist. Ein solches Nahestehen ist typischerweise bei einer Beteiligung von mindestens 25% der Fall (§ 7 Abs. 3 AStG), wobei die nahestehenden Personen auch ausländische Gesellschaften sein können (z.B. eine ausländische Muttergesellschaft), die in Deutschland nicht steuerpflichtig sind.

Die Definition des Nahestehens wird zudem durch § 7 Abs. 4 AStG erweitert. Danach gelten Personen einander auch dann als nahestehend, wenn zwar die Beteiligungsvoraussetzungen nicht erfüllt sind, sie in Bezug auf die Zwischengesellschaft jedoch durch abgestimmtes Verhalten zusammenwirken – das Konzept des sog. „Acting in Concert“. Bei unmittelbaren oder mittelbaren Gesellschaftern einer Personengesellschaft vermutet das neue Recht ein solches Zusammenwirken widerlegbar, was bei typischen steuerlich transparenten Private Equity Fondsstrukturen zu einer signifikanten Ausdehnung des Anwendungsbereichs der Hinzurechnungsbesteuerung führen könnte.

Im Kontext von steuerlich intransparenten Private Equity Fonds, die unter den Anwendungsbereich des Investmentsteuergesetzes fallen, ist insbesondere das Verhältnis der Hinzurechnungsbesteuerung zu den Vorschriften des Investmentsteuergesetzes von besonderer Bedeutung, da bei gleichzeitiger Anwendung der Vorschriften eine Doppelbesteuerung droht. Während im alten Recht von einer generellen Sperrwirkung des Investmentsteuergesetzes auszugehen und die Anwendung der Hinzurechnungsbesteuerung somit ausgeschlossen war, ist bei den Regelungen gem. ATADUmsG eine genauere Prüfung erforderlich.

Neben all diesen Änderungen gibt es eine Konstante: die erweiterte Hinzurechnungsbesteuerung für Gesellschaften, die Einkünfte mit Kapitalanlagecharakter erzielen. Danach kann jede noch so kleine Beteiligung – wenn nicht das „Acting in Concert“ greift – die Anwendung der erweiterten Hinzurechnungsbesteuerung auslösen, sofern die ausländische Gesellschaft Einkünfte mit Kapitalanlagecharakter erzielt. Etwas anderes gilt nur, wenn die ausländische Gesellschaft als Investmentfonds qualifiziert. In diesem Fall bleibt es bei der vollständigen und uneingeschränkten Nichtanwendbarkeit der Vorschriften zur Hinzurechnungsbesteuerung (§ 13 Abs. 5 AStG).

Hinzurechnungsbesteuerung bei Fonds in der Form einer Personengesellschaft

Nach altem Recht wurde bei transparent strukturierten ausländischen Private Equity Fonds (zum Beispiel in der Form einer Limited Partnership oder einer Luxemburger SCSp) die „reguläre“ Hinzurechnungsbesteuerung des § 7 AStG meist nicht ausgelöst, da die in Deutschland unbeschränkt steuerpflichtigen Gesellschafter meist nicht zu mehr als 50% unmittelbar oder mittelbar über den Fonds an der ausländischen Gesellschaft beteiligt sind. Vielmehr hatte die „erweitere“ Hinzurechnungsbesteuerung praktische Relevanz, da die Beherrschung in diesem Zusammenhang keine Rolle spielt. Es waren daher nur Einkünfte mit Kapitalanlagecharakter relevant, da nur solche Einkünfte der erweiterten Hinzurechnungsbesteuerung unterliegen können. Folglich war der Ermittlungsaufwand etwas reduziert, da nur solche Einkünfte zu identifizieren waren.

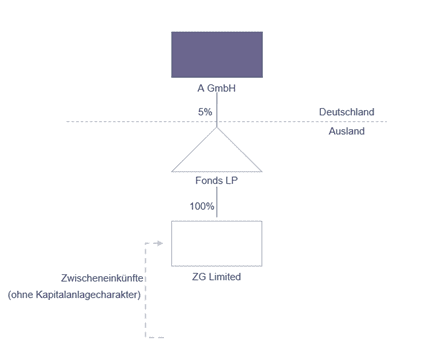

Fallbeispiel

Nach neuem Recht könnte durch die Neukonzeption der Beherrschung bzw. des „Acting in Concert“ nun die Anwendung der „regulären“ Hinzurechnungsbesteuerung, deren Umfang deutlich weiter gefasst ist, eröffnet sein. Dies gilt selbst dann, wenn insgesamt deutlich weniger als 50% der Investoren des Fonds Steuerpflichtige im Sinne des § 7 AStG sind, was das nachfolgende Beispiel veranschaulicht:

Die in Deutschland steuerpflichtige A GmbH hält eine Beteiligung i.H.v. 5% an der ausländischen Fonds LP, auf welche die Vorschriften des InvStG nicht anwendbar sind. Weitere in Deutschland steuerpflichtige Gesellschafter gibt es nicht und es liegt auch kein Naheverhältnis der A GmbH zu anderen Investoren oder zum Fonds selbst vor. Die Geschäfte des Fonds werden durch den General Partner geführt. Die Investoren haben darauf keinen oder einen nur sehr beschränkten Einfluss. Die Fonds LP hält wiederum eine 100%-Beteiligung an der im Ausland ansässigen ZG Limited, die mit einer inländischen Kapitalgesellschaft vergleichbar ist – vereinfachungshalber wird auf der ZG Limited nachgelagerte Gesellschaften nicht Bezug genommen. Theoretisch müssten aber auch solche Gesellschaften auf das Vorliegen passiver Einkünfte geprüft werden. Die ZG Limited erzielt passive Einkünfte, jedoch keine Einkünfte mit Kapitalanlagecharakter und qualifiziert nicht als Investmentfonds i.S.d. § 1 Abs. 3 InvStG.

Nach altem Recht wäre mangels Beherrschung die Anwendung der „regulären“ Hinzurechnungsbesteuerung und mangels Einkünfte mit Kapitalanlagecharakter auch die Anwendung der „erweiterten“ Hinzurechnungsbesteuerung ausgeschlossen gewesen.

Im neuen Recht ist trotz der geringen Beteiligungsquote der A GmbH die „reguläre“ Hinzurechnungsbesteuerung zu prüfen. Eine Beherrschung scheint auf den ersten Blick nicht einschlägig zu sein, da die A GmbH weder allein noch zusammen mit ihr nahestehenden Personen zu mehr als 50% an der ZG Limited beteiligt ist. Da es sich bei der Fonds LP aber um eine Personengesellschaft handelt, wird widerlegbar vermutet, dass die Investoren durch abgestimmtes Verhalten in Bezug auf die ZG Limited zusammenwirken. Kann das Zusammenwirken nicht widerlegt werden, würde die A GmbH die ZG Limited beherrschen und der Anwendungsbereich der „regulären“ Hinzurechnungsbesteuerung wäre eröffnet. Die Hinzurechnung etwaiger passiver Einkünfte wäre jedoch auf den mittelbaren Anteil der A GmbH, d.h. auf 5% der passiven Einkünfte der ZG Limited, beschränkt. Die „erweiterte“ Hinzurechnungsbesteuerung wäre nur noch zu prüfen, wenn der Gegenbeweis gelingen würde. Diese wäre jedoch mangels Einkünfte mit Kapitalanlagecharakter nicht anwendbar.

Für typische transparente Private Equity Strukturen würde dies eine signifikante Verschärfung und einen immensen Anstieg des Compliance-Aufwands bedeuten. Während im alten Recht Strukturen meist nur auf das Vorliegen von Einkünften mit Kapitalanlagecharakter geprüft werden mussten, ist im neuen Recht auf sämtliche potentiell passive Einkünfte zu achten. Die Informationsbeschaffung stellte die Praxis aber bereits im alten Recht vor Probleme und führte zu aufwendigen Verhandlungen zum Beispiel im Rahmen eines Side Letters. Darüber hinaus war auch die Erstellung einer etwaigen AStG-Erklärung nicht ohne Probleme möglich, da hierfür detaillierte Informationen erforderlich sind, die insbesondere für Gesellschafter mit geringer Beteiligungsquote nur mit erheblichem Aufwand zu erhalten und aufzubereiten waren.

Die Vermutung eines Zusammenwirkens durch abgestimmtes Verhalten aufgrund einer Beteiligung an einer Personengesellschaft ist daher vor allem im Kontext von Private Equity Fonds nicht nachvollziehbar. Die Investoren beteiligen sich unabhängig voneinander am Fonds und haben meist weder Kenntnis über die weiteren Gesellschafter noch über die genaue Fondstruktur. Aus Sicht des Gesellschafters handelt es sich um ein „passives“ Investment, welches die Anwendung der Hinzurechnungsbesteuerung nicht auslösen sollte. Die Finanzverwaltung sollte die Anforderungen an den Gegenbeweis daher gering halten, hat sich zu dem Themenkomplex bisher jedoch noch nicht geäußert. Dem Vernehmen nach befindet sie sich gegenwärtig in den letzten Zügen der Finalisierung eines Anwendungserlasses, der hoffentlich etwas Licht ins Dunkel bringen wird. Für die Praxis bedeutet dies, dass entsprechende Strukturen geprüft werden sollten, um die Erstellung einer etwaige AStG-Erklärung anzustoßen.